Global Markets Sunday News

KI macht weiterhin das Rennen

Die europäischen Börsenplätze erlebten eine besonders volatile Woche. Zum Auftakt drehten sie aufgrund der Hoffnung auf Frieden im Nahen Osten und des Rückgangs der Ölpreise kräftig ins Plus. Dann wurden die Indizes jedoch durch neue US-Angriffe wieder nach unten gezogen, stellten diese doch den Waffenstillstand in Frage. Davon abgesehen hat Teheran auch die Absichtserklärung noch nicht unterzeichnet.

Die Wall Street startete im Alleingang zu einem neuen Höhenflug und erhält immer noch von den KI-Werten Auftrieb. Mit neuen Wendungen in der Straße von Hormus dürfte weiterhin Volatilität das Bild prägen.

Tops & Flops der Woche

Tops

Flex +55,04 %: Der Titel legte nach Bekanntgabe der Jahresergebnisse deutlich zu. Für Euphorie sorgte insbesondere die Abspaltung der Cloud- und Energieinfrastruktur-Sparte, in der sich das Wertpotenzial in Zusammenhang mit Rechenzentren konzentriert.

Brembo +32,38 %: Die Aktie des auf Bremssysteme spezialisierten Automobilzulieferers verzeichnete nach Veröffentlichung der Zahlen für das 1. Quartal einen Kurssprung. Eine wichtige Rolle spielte dabei nicht zuletzt der positivere Ausblick für 2026, der das Misstrauen zerstreuen konnte, das nach dem im März präsentierten Szenario einer stagnierenden Geschäftsentwicklung entstanden war. Mehrere Analysten korrigierten ihre Bewertung nach oben.

Soitec +34,97 %: Trotz noch überschaubarer Gewinne und extremer Volatilität setzt der Markt auf die zyklische Erholung und die Sparte Edge & Cloud AI. Die Soitec-Aktie ist die große KI-Hoffnung am französischen Markt. Seit dem 1. Januar verzeichnet der Titel Kursgewinne von sage und schreibe 550%.

Datadog +42,43 %: Der Markt hat weit über den Erwartungen liegende Zahlen für das 1. Quartal und eine starke Anhebung der Ziele für 2026 positiv aufgenommen. Das Unternehmen profitiert von der Nachfrage in den Bereichen KI und Cloud Observability.

Umicore +27,01 %: Das belgische Recycling-Unternehmen schwimmt nach guten Quartalszahlen auf einer Welle des Erfolgs, getragen von den Metallen und der Anhebung der EBITDA-Prognose für 2026 auf ca. 1 Mrd. EUR. Berenberg hat sein Kursziel von 21,60 auf 23,50 EUR nach oben korrigiert.

Hochtief +20,08 %: Der Titel setzt seinen Aufwärtstrend im Bereich Infrastruktur/Rechenzentren fort. Der Markt honoriert die Zukunftsperspektiven und die Margen der Gruppe.

Corning +18,12 %: Der große Kurskatalysator der Woche ist die langfristige Partnerschaft mit Nvidia im Bereich Glasfaser für KI-Infrastruktur mit einer deutlichen Ausweitung der Produktionskapazitäten in den USA.

Prysmian +18,84 %: Die Dynamik wird weiterhin vom 1. Quartal 2026 und dem strukturellen Thema Elektrifizierung getragen. Des Weiteren honoriert der Markt das Wachstum im Kabelgeschäft. Der CEO des Unternehmens hat erklärt, Prysmian stehe kurz vor dem Abschluss langfristiger Verträge mit Hyperscalern.

Continental +10,13 %: Die Ergebnisse für das 1. Quartal sorgten mit über den Erwartungen liegenden Absatzzahlen, der Bestätigung der Prognosen und Margensteigerungen bei Reifen/ContiTech für Beruhigung.

Logitech +9,85 %: Mit den neuesten Quartalszahlen hat die Gruppe unter Beweis gestellt, dass sie nach wie vor für positive Überraschungen gut ist. Bei relativ unspektakulärer Nachfrage kann die Geschäftsentwicklung als solide gelten.

Safran +4,87 %: Zyklische Werte haben von den Aussichten auf eine Normalisierung der Lage im Nahen Osten profitiert, ein positiver Ausblick sowohl für die Weltwirtschaft als auch für die Kunden des Triebwerkeherstellers wie Fluggesellschaften.

Compagnie Financière Richemont +6,67 %: ein weiterer zyklischer Wert. Die Luxusbranche profitiert von der (relativen) Entspannung im Iran und zeigt wieder steigende Tendenz. Diese Branche ist sowohl von der Reisekonjunktur als auch von den reichen Kunden in den Golfstaaten abhängig.

Flops

Rovi -20,84 %: Das spanische Pharmaunternehmen wurde nach dem Gewinneinbruch im 1. Quartal und insbesondere der Senkung der Prognosen für 2026 wegen Verzögerungen in der Auftragsentwicklung und -herstellung (CDMO), des Heparingeschäfts und Preisdrucks schwer abgestraft.

Zoetis -27,44 %: Gründe für den Kursrückgang sind ein enttäuschendes 1. Quartal und die Senkung der Jahresprognosen vor dem Hintergrund einer ausgeprägten Schwäche des amerikanischen Haustiermarktes.

CSG -0,02 %: Die Woche stand ganz im Zeichen der Attacke des Leerverkäufers Hunterbrook auf den tschechischen Rüstungskonzern, dessen Geschäftsmodell in Frage gestellt wurde. CSG hat die Vorwürfe zurückgewiesen, konnte den Kursrückgang jedoch nicht ganz stoppen.

Alcon -15,54 %: Die Quartalsumsätze waren nicht gerade beeindruckend. Der führende Kontaktlinsenhersteller ist beim Absatz hinter den Erwartungen zurückgeblieben und spricht trotz einer Anhebung der Gewinnprognose von Margendruck.

Davide Campari -10,79 %: Der Markt hat dem Unternehmen die Quittung für ein schwaches Quartal gegeben, in dem es die Erwartungen nicht erfüllen konnte. Ein organischer Umsatzrückgang wirft neue Fragen in Bezug auf die Geschäftsentwicklung bei Spirituosen auf.

Coupang -17,53 %: Die Kursverluste sind auf einen neuerlichen Nettoverlust im 1. Quartal und den starken Rückgang des bereinigten EBITDA trotz anhaltenden Umsatzwachstums zurückzuführen.

Tops / USA

Centene +27,55 %, Bloom Energy +25,67 %, NXP Semiconductor +20,98 %, Intel +20,69 %: Die Quartalszahlen dieser Unternehmen stießen diese Woche am Markt auf ein positives Echo.

Flops/ USA

Rambus -29,34 %, Teradyne -17,38 %, Robinhood -13,04 %, SoFi Technologies -10,9 %: Die Geschäftszahlen der Unternehmen lösten bei den Anlegern alles andere als Wohlgefallen aus.

Brown-Forman -9,75 %: Der Inhaber der Marke Jack Daniel’s hat das Projekt des Zusammenschlusses mit dem französischen Mitbewerber Pernod Ricard gestoppt. Die Transaktion hätte der bereits angeschlagenen Aktie neuen Auftrieb geben können, doch auch auf europäischer Seite reagierte der Markt ungnädig.

Rohstoffe

Energie

Die Lage in der Meerenge bleibt instabil, aber der Markt zeigt sich dennoch optimistisch. Schließlich gibt es direkte oder indirekte Verhandlungen zwischen den USA und Iran. Vor diesem Hintergrund verbilligte sich Öl. Die Nordseesorte Brent fiel auf rund 100 USD und auch die US-Rohölsorte WTI gab auf 95 USD nach. Dieser Rückgang ist angesichts der nach wie vor erheblichen Spannungen im Nahen Osten allerdings recht fragil. Am Freitag kam es erneut zu Gefechten in der Nähe der Straße von Hormus. Donald Trump spielte diese Zwischenfälle herunter und bekräftigte, der Waffenstillstand bestehe weiter. Für die Ölpreisentwicklung gibt es nur zwei Optionen: Wird ein Waffenstillstand unterzeichnet und die Straße von Hormus wieder geöffnet, dürften die Preise sinken. Ziehen sich die Verhandlungen allerdings in die Länge, werden die Preise hoch bleiben.

Metalle

Der Goldpreis steigt weiter und schwankt genau wie der Ölpreis im Einklang mit den Entwicklungen im Nahen Osten. Bei einer potenziellen Friedensvereinbarung würde die Angst vor einem Anstieg der Energiepreise deutlich zurückgehen. Wird die Inflation eingedämmt, wäre es für die US-Notenbank leichter, die Zinsen zu senken. Denn bekanntlich wird Gold bei sinkenden Zinsen attraktiver, da das Metall für Anleger keine direkte Rendite abwirft. Der Anstieg des Goldpreises wird allerdings durch die anhaltenden Unsicherheiten begrenzt. Iran lehnt zum jetzigen Zeitpunkt eine Wiederöffnung der Meerenge ab. Eine Feinunze Gold verteuerte sich somit auf 4.730 USD. Silber folgte diesem Trend mit einem Plus von 7% auf 81 USD. In London verzeichnete Kupfer die beste Wochenperformance seit Januar. Eine Tonne Kupfer kostet dementsprechend 13.393 USD (3-Monats-Future). Das weltweite Angebot ist extrem knapp, was den Preis mit nach oben treibt. Zum einen verzögert die Bergbaugesellschaft Freeport-McMoRan die Rückkehr zur vollen Kapazität bei ihrer Grasbergmine in Indonesien, die zu den wichtigsten weltweit zählt. Zum anderen verursachen die Blockaden in der Straße von Hormus Engpässe bei der Versorgung mit der für die Kupferproduktion unerlässlichen Schwefelsäure.

Agrarrohstoffe

Weizen, Mais und Sojabohnen legten in Chicago eine Atempause ein. Die Preise gaben in der abgelaufenen Woche nach. Weizen kostet somit aktuell ca. 614 Cent (Kontrakt mit Fälligkeit Juli 2026). Die Marktteilnehmer verfolgen aufmerksam die Wetteraussichten in den USA, wo in den Weizenanbauregionen eine Dürre herrscht. Der Aufwärtstrend von Kakao beschleunigt sich und der Preis stieg diese Woche um rund 20%. Die Unsicherheiten über die Ernten in Westafrika nehmen wegen eines Düngemittelmangels zu.

Makroökonomie

Marktstimmung

Erneut eine positive Überraschung vom US-Arbeitsmarkt: Im April wurden in der US-Wirtschaft 115.000 neue Stellen geschaffen. Das sind deutlich mehr als die von Wirtschaftsexperten prognostizierten 65.000 Jobs. Die Arbeitslosenquote verharrte dagegen wie erwartet bei 4,3%. Damit hat die US-Wirtschaft zum ersten Mal seit einem Jahr zwei Monate in Folge ein Stellenwachstum erreicht. Der Arbeitsmarktbericht passt gut zu den Zahlen der vergangenen Wochen: Der US-Wirtschaft geht es gut, der Arbeitsmarkt ist unverändert solide und die Fed kann sich auf den anderen Teil ihres Mandats, die Inflation, konzentrieren. Seit dem letzten Notenbanktreffen lautet die Frage nicht mehr, wann die Fed die Zinsen senken wird, sondern vielmehr, wann die Gelegenheit kommt, sie wieder anzuheben. In diesem Umfeld verharren die Zinsen im Bereich ihrer Jahreshöchststände. Die Rendite 10-jähriger US-Treasuries liegt um die 4,4%.

Kryptowährungen

Der Bitcoin verzeichnet seit Montag ein Plus von 1,3% und nähert sich der Marke von 80.000 USD an. Bei den Bitcoin-Spot-ETFs hält der massive Mittelzufluss an: Die sechste Woche in Folge verzeichneten diese börsengehandelten Produkte Nettozuflüsse. In diesem Zeitraum wurden 3,5 Mrd. USD an Neugeldern eingeworben. Damit steigt das in den Bitcoin-Spot-ETFs verwaltete Vermögen auf 107 Mrd. USD, was 6,67% aller Bitcoins entspricht, die derzeit in Umlauf sind. Momentan setzt die führende Kryptowährung ihren Trend aus dem April fort. Der Bitcoin wird ähnlich dynamisch gehandelt wir die Technologiewerte. Doch während die Auf- und Abwärtsbewegungen beim Bitcoin früher tendenziell stärker ausfielen, scheinen Anleger inzwischen mehr auf KI als auf Kryptowährungen zu setzen. Die Volatilität ist daher beim Bitcoin längst nicht mehr so spektakulär wir früher. Was die anderen Kryptowährungen anbelangt, so gab der Ether (ETH) um 2% auf ca. 2.200 USD nach. Der Solana (SOL) legte um 5% auf 88 USD zu und der XRP notiert unverändert bei 1,38 USD.

Ausblick

Künstliche Intelligenz und die Straße von Hormus: Das sind aktuell die beiden beherrschenden Themen. Daneben gibt es derzeit kaum etwas, das die Anleger beschäftigt. Unter dem Strich hat sich die KI durchgesetzt und den US-Indizes zu neuen Höchstmarken verholfen. Die Wall Street verzeichnete die sechste Woche in Folge Kursgewinne und wurde durch eine ausgezeichnete Berichtssaison unterstützt.

Nächste Woche können wir vielleicht auch über andere Themen sprechen. Zunächst stehen einige Konjunkturdaten auf dem Programm mit einer Reihe von Zahlen zur US-Inflation. Danach richten sich die Augen sicherlich auf China, wo Donald Trump für einen zweitägigen Besuch am Donnerstag und Freitag erwartet wird. Der Krieg im Iran dürfte uns allerdings weiter begleiten.

Wir wünschen Ihnen allen ein schönes Wochenende.

S&P 500 Heatmap

S&P 500 Entwicklung in 2025

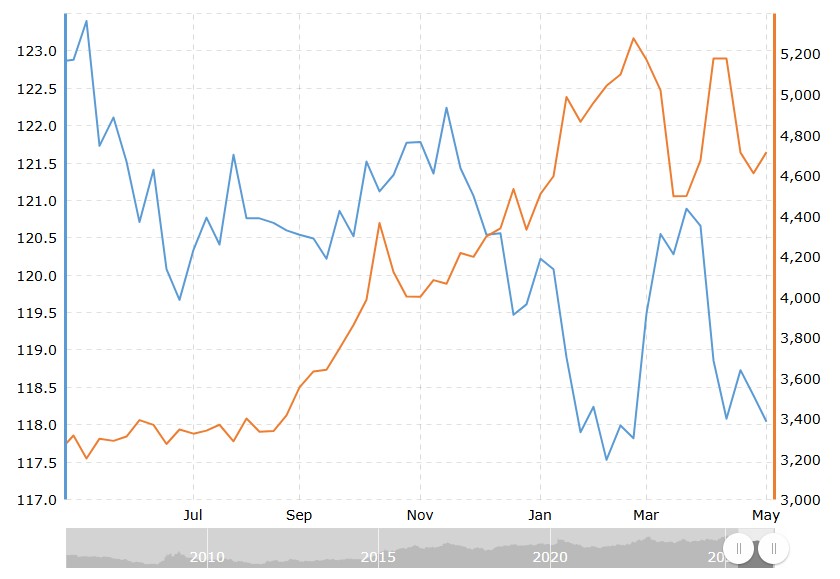

US-Anleihenrendite

2-jährige US-Anleihenrendite

10-jährige US-Anleihenrendite

Korrelation zwischen Goldpreis und US-Dollar