Copy-Trading

Profitieren Sie von unserer Markterfahrung – einfach, transparent und professionell!

- 50,- / Positionsanfrage

Global Markets Sunday News

Wall Street seit sechs Monaten im Plus

Die Anleger blicken auf eine ereignisreiche Woche zurück, die von dem Treffen zwischen Donald Trump und Xi Jinping, zahlreichen Geschäftszahlen und den Notenbanksitzungen geprägt war. Die Indizes zeigten sich dabei recht stabil. Die Wall Street schloss dank guter Ergebnisse der großen Technologieunternehmen im Plus, während die europäischen Börsen leichte Einbußen verzeichneten.

Tops der Woche

Tenaris +11,34 %: Trotz sinkender Ölpreise profitierte der Hersteller von Stahlrohren für die Öl- und Gasindustrie von hohen Margen und einem soliden Cashflow. Allerdings dürfte sich das Geschäft zum Jahresende hin infolge der Kosteneffekte und der rückläufigen Bohrtätigkeit abschwächen. Dennoch bestätigte das Unternehmen seinen Ausblick.

Straumann +12,3 %: Der Marktführer bei Zahnimplantaten vermeldete für das 3. Quartal eine gute Entwicklung. Ungeachtet des zuletzt schwächeren China-Geschäfts hält Straumann am Ausblick für das Geschäftsjahr fest. Zudem hat der Schweizer Konzern seine Aktivitäten im Bereich Kieferorthopädie ausgebaut. Hierfür ist er eine Partnerschaft mit dem chinesischen Unternehmen Smartee eingegangen und kooperiert darüber hinaus mit dem französischen Unternehmen DentalMonitoring, das auf Technologien zur Fernüberwachung von zahnmedizinischen und kieferorthopädischen Behandlungen spezialisiert ist.

Amazon +8,92 %: Der E-Commerce- und Cloud-Riese übertraf die Markterwartungen deutlich. Die Zahlen profitierten insbesondere von der KI-Nachfrage im Bereich AWS. Auch im E-Commerce-Segment ging es in allen Regionen bergauf. Amazon hob seinen Ausblick daraufhin nochmals an.

Nokia +9,94 %: Nvidia beteiligt sich mit 2,9% an dem finnischen Telekommunikations- und Netzwerkausrüster und stärkt damit die Partnerschaft im Bereich künstliche Intelligenz und 6G. Der Kurs der Nokia-Aktie hat sich seit August nahezu verdoppelt.

Jeronimo Martins +10,48 %: Dank der Performance seiner Tochtergesellschaften Biedronka in Polen und Ara in Kolumbien entwickelt sich das Geschäft des portugiesischen Groß- und Einzelhändlers nach wie vor positiv. Trotz des intensiven Wettbewerbs und Kostendrucks steigen Umsatz und Rentabilität weiter.

GSK +9,91 %: Die vom britischen Pharmakonzern für das 3. Quartal veröffentlichten Zahlen übertrafen die Analystenschätzungen. Zu verdanken war diese Entwicklung dem mit den Medikamenten gegen HIV, Asthma, Lupus und verschiedene Krebsarten erzielten starken Umsatzzuwachs sowie dem soliden Impfstoffgeschäft außerhalb der USA. Daraufhin hob GSK den Gesamtjahresausblick an.

Alphabet +8,18 %: Der Konzernmutter von Google und YouTube kommt das durch die steigende KI-Nachfrage angekurbelte Wachstum in den Bereichen Online-Werbung und Google Cloud zugute. Der Konzern will seine Investitionen in das KI-Segment weiter steigern.

Sandoz +7,52 %: Das auf Generika und Biosimilars fokussierte Pharma-Unternehmen entwickelt sich weiterhin erfreulich. Mittlerweile sind Biosimilars profitabler und in allen Regionen auf dem Vormarsch. Sandoz hat sein Margenziel angehoben. Das aktuelle Portfolio und die Entwicklungspipeline sind gut gefüllt.

Flops der Woche

WPP -20,38 %: Der Kommunikationsdienstleister hat desaströse Zahlen veröffentlicht. Das Unternehmen senkte seine Umsatzprognose und rechnet nun mit einem Rückgang von 5,5% bis 6% (zuvor -3% bis -5%).

Cigna -19,01 %: Einer am Donnerstag von dem Krankenversicherer veröffentlichten Warnung zufolge dürften die Margen in den nächsten zwei Jahren unter Druck geraten. Grund dafür ist die Änderung des Geschäftsmodells der Sparte für die Verwaltung von Arzneimittelleistungen. Diese steuert den Einkauf und die Erstattung von Medikamenten für Versicherte.

Kongsberg -12,28 %: Der norwegische Rüstungskonzern konnte die hochgesteckten Erwartungen für das 3. Quartal nicht erfüllen. Bei derartigen hoch bewerteten, inzwischen zu Börsenlieblingen avancierten Titeln zeigen sich die Anleger eben anspruchsvoll. Darüber hinaus ließ Kongsberg verlauten, den Geschäftsbereich Maritime an die Osloer Börse bringen zu wollen. Im Konzern verbleiben sollen demnach die Sparten Verteidigung, Luft- und Raumfahrt sowie Meereserkundung.

Adidas -12,59 %: Ungeachtet positiv stimmender Zahlen lässt der Sportartikelhersteller mit Blick auf den US-Markt weiterhin Vorsicht walten, denn die Bestellungen der Einzelhändler sind infolge der Zölle rückläufig.

Roblox -10,95 %: Der in den USA ansässige Entwickler des gleichnamigen Spiels hat insbesondere für den durchschnittlichen Umsatz pro täglich aktivem Nutzer gemischte Zahlen vorgelegt. Das Unternehmen plant Großinvestitionen in die Sicherheit und die Infrastruktur.

Meta -12,19 %: Die Muttergesellschaft von Facebook, Instagram und WhatsApp will ihre Ausgabenprognose nach oben anpassen. Die Anleger sind besorgt, denn sie versprechen sich vom KI-Geschäft höhere Gewinne.

Telenor -8,17 %: Trotz einer im Berichtszeitraum soliden Entwicklung waren die Anleger mit dem norwegischen Mobilfunkanbieter nicht ganz zufrieden. Größter Wachstumsmotor ist nach wie vor die Region Skandinavien.

Symrise -12,27 %: Die vom Hersteller von Duft- und Aromastoffen vorgelegten Zahlen verfehlten die Erwartungen. Die Verbraucher nehmen eine eher vorsichtige Haltung ein. Zudem steht das Unternehmen in intensivem Wettbewerb mit Givaudan.

Rohstoffe

Rohöl: In den Verhandlungen zwischen den USA und China im Handelsstreit ist eine vorläufige Einigung erzielt worden, die eine Absenkung der Zölle und die Wiederaufnahme der Importe amerikanischer Sojabohnen durch China vorsieht. Obgleich diese Einigung ein positives Signal für die Weltwirtschaft und damit auch für Öl ist, scheint der Markt Zweifel an einem starken Effekt auf den Rohölpreis zu haben, insbesondere nachdem die Vereinigten Staaten China weiterhin freie Hand lassen, trotz der angekündigten Sanktionen russisches Öl zu kaufen. Apropos russisches Öl: Die amerikanischen Sanktionen gegen Russland haben nicht für größere Verwerfungen in den Lieferketten gesorgt, verkauft Russland doch weiterhin Öl an Schlüsselstaaten wie China und Indien. Gleichzeitig rückt am Markt das Treffen der OPEC+-Staaten am Sonntag in den Vordergrund. Das Kartell dürfte erwartungsgemäß eine leichte Ausweitung der Fördermenge um 137.000 Barrel pro Tag im Dezember bekannt geben. Auch wenn die Produktion damit nur moderat hochgefahren werden soll, könnte diese Entscheidung die pessimistische Stimmung am Markt im Hinblick auf einen für 2026 zu erwartenden Angebotsüberhang verstärken. Der Preis für Brent-Rohöl ist auf 64,8 USD gefallen, WTI notiert im Vergleich dazu bei 61,10 USD.

Metalle: Der Preis für eine Tonne Kupfer (3-Monats-Future) kletterte in London bis knapp unter die Marke von 11.000 USD. Der Trend geht weiterhin nach oben. Grund dafür sind vor allem die Sorgen in Bezug auf die Angebotsentwicklung am Weltmarkt. Anzeichen für rückläufige Fördermengen bei mehreren großen Bergbauunternehmen sorgen für weiter steigende Preise. Bei den Edelmetallen gab die Feinunze Gold in dieser Woche nach und nähert sich der symbolischen Marke von 4.000 USD an. Trotz dieses jüngsten Rückgangs ist der Goldpreis seit dem ersten Januar um mehr als 50% gestiegen. Einen maßgeblichen Beitrag leisteten die starke Nachfrage von ETFs und die Goldkäufe der Zentralbanken. Auf kurze Sicht haben der restriktive Ton der Notenbank Fed und die dadurch gedämpften Zinssenkungserwartungen den US-Dollar gestärkt, was Gold für ausländische Käufer verteuert.

Agrarrohstoffe: Die Mitteilung, dass China in den nächsten drei Jahren jährlich 25 Millionen Tonnen amerikanischer Sojabohnen kaufen wird, gab den Getreidepreisen in Chicago Auftrieb. Dabei gibt es am Markt weiterhin keine Prognosen. Wegen des Government Shutdown ist der wöchentliche Bericht des US-Landwirtschaftsministeriums zu den Exporten ausgeblieben. Der Preis für ein Scheffel Weizen (Dezember-Kontrakt 2025) ist leicht auf 525 US-Cent gestiegen, Mais auf 420 US-Cent und Soja (Januar-Kontrakt 2026) auf 1.106 US-Cent.

Makroökonomie

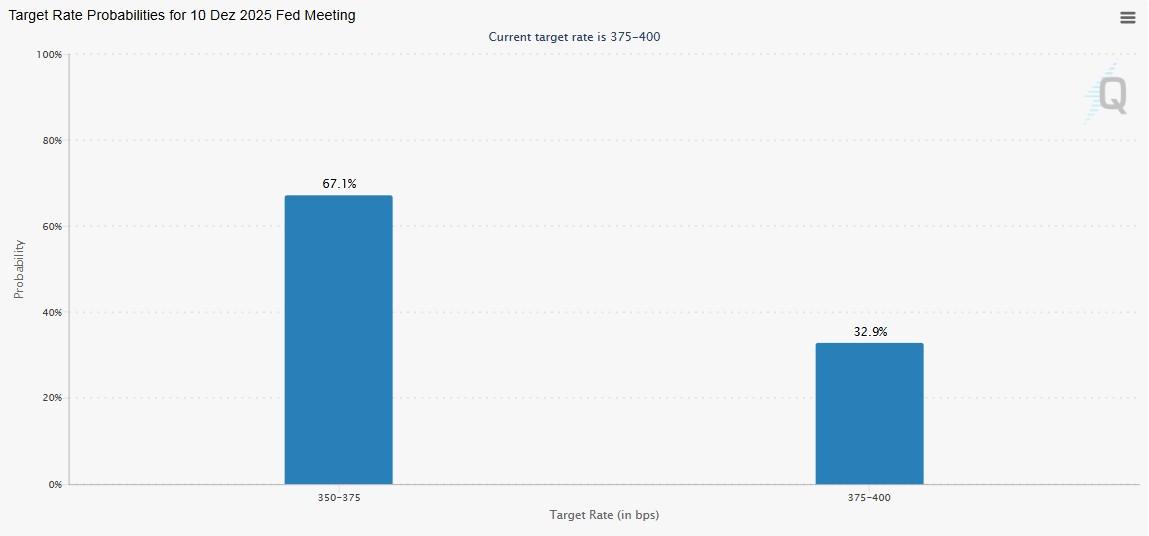

Marktstimmung: Wie erwartet hat die US-Notenbank Fed die Zinsen in dieser Woche um 25 Basispunkte gesenkt. Die andere wichtige Mitteilung war die Beendigung des Bilanzabbaus (Quantitative Tightening) zum 1. Dezember. Jerome Powell hat Stimmung in Anlegerkreisen etwas gedämpft, indem er erklärte, dass eine weitere Zinssenkung im Dezember keineswegs ausgemacht sei. Ergebnis: Die Zinsen sind gestiegen. Die Rendite 10-jähriger Staatsanleihen hat rund zehn Basispunkte zugelegt und ist damit wieder auf etwa 4,1% geklettert. Diese Botschaft der Fed ist auch auf den Shutdown zurückzuführen: Ohne Wirtschaftsdaten ist eine Positionsbestimmung für die US-Wirtschaft schwierig. In der Eurozone sind die BIP-Zahlen besser ausgefallen als erwartet, vor allem dank der Exporte. Eine stabile Wachstumsentwicklung, die es der EZB erlaubt, den Leitzins unverändert zu lassen.

Kryptowährungen: Der Bitcoin (BTC) büßte diese Woche 4% ein und notierte zuletzt wieder unter der Schwelle von 110.000 USD. Ein Rückgang, der auch auf die Bitcoin-Spot-ETFs durchschlug: Seit Montag verloren die börsengehandelten Fonds über 600 Mio. USD an Wert. Der Fokus der Anleger richtete sich diese Woche auf Strategy, denn S&P hatte für das Unternehmen ein Bonitätsrating von B- (spekulative Anlage mit hohem Ausfallrisiko) vergeben. In den letzten Jahren hat das Unternehmen, das zu einem börsennotierten Bitcoin-Investor geworden ist, seine Käufe über Wandelanleihen und Aktienemissionen finanziert. Mitte 2025 hielt die Strategy Inc. Bitcoins im Volumen von rund 70 Mrd. USD. Der Wert der Wandelanleihen und Vorzugsaktien belief sich nur auf 15 Mrd. USD. Hinzu kamen die begrenzte Liquidität in US-Dollar und ein negativer operativer Cashflow. S&P verweist vor diesem Hintergrund auf eine Währungsasymmetrie, denn Strategy hält Vermögenswerte in BTC, während Schulden, Zinsen und Dividenden auf USD lauten. Damit ist das Unternehmen anfällig für eine Liquiditätskrise, sofern der BTC nachgibt oder der Marktzugang eingeschränkt ist. Die MSTR-Aktie wurde bei Redaktionsschluss mit 273 USD gehandelt – ein Minus von 46% gegenüber dem historischen Höchststand.

Ausblick

Die Aktienmärkte haben den Oktober im Plus beendet. Damit geht es an den amerikanischen Aktienmärkten den sechsten Monat in Folge aufwärts, in Europa verzeichnen die Aktienbörsen den vierten Monat in Folge einen Anstieg. In der kommenden Woche stehen noch einmal viele Unternehmensergebnisse auf dem Programm. In den USA legen Palantir, AMD, McDonald’s und Airbnb ihre Zahlen vor. In Europa sind BP Plc, Novo Nordisk, AstraZeneca, Rheinmetall, Zurich Insurance und Engie an der Reihe. Bei den Wirtschaftsdaten tappt der Markt wegen des Government Shutdown in den USA weiterhin etwas im Dunkeln, da die meisten Konjunkturindikatoren deswegen nicht veröffentlicht werden können. Die Haushaltssperre in den USA zieht sich nun schon einen Monat hin. Zwei große Zentralbanken geben ihre Zinsentscheidungen bekannt. Die Reserve Bank of Australia und die Bank of England dürften ihre Leitzinsen aufgrund steigender Inflation unverändert lassen.

S&P 500 Heatmap

S&P 500 Entwicklung in 2025

US-Anleihenrendite

2-jährige US-Anleihenrendite

10-jährige US-Anleihenrendite

Korrelation zwischen Goldpreis und US-Dollar