Copy-Trading

Profitieren Sie von unserer Markterfahrung – einfach, transparent und professionell.

- 50,- / Positionsanfrage

Global Markets Sunday News

Wachsen die Bäume in den Himmel?

In dieser Woche ging es an den meisten Finanzplätzen aufwärts. Dabei legten einmal mehr die Wall Street und die Technologiewerte entsprechend vor. Auch die Zinssenkungsperspektiven in den USA gaben den Märkten Auftrieb. Vor dem Hintergrund des schwächelnden US-Arbeitsmarktes ist die erste Zinssenkung der Fed um 25 Basispunkte positiv aufgenommen worden, wenngleich die US-Notenbank weniger entschlossen scheint, die Zinsschraube kräftig zu lockern, als sich dies die Märkte und Donald Trump wünschen. Die Stimmung ist nach wie vor positiv, steht allerdings im Zeichen einer gewissen Volatilität.

Tops der Woche

89Bio +84,26 %: Roche übernimmt das US-amerikanische Biotech-Unternehmen für bis zu 3,5 Mrd. USD, um seine Präsenz bei der Behandlung von Lebererkrankungen im Zusammenhang mit Adipositas auszubauen.

Intel +22,84 %: Der KI-Gigant Nvidia investiert 5 Mrd. USD in Intel und übernimmt damit eine Kapitalbeteiligung von 4%. Die beiden Unternehmen wollen parallel und gemeinsam Chips für PCs und Rechenzentren entwickeln.

Oklo +63,5 %: Das im Bereich Kernbrennstoffe tätige kalifornische Unternehmen profitiert weiterhin von dem durch den KI-Boom ausgelösten enormen Energiebedarf. Der Kurs hat sich innerhalb von sechs Monaten vervierfacht.

Siltronic +23,35 %: Die Halbleiterindustrie erlebt aktuell einen erneuten Aufschwung, der den Investitionen in künstliche Intelligenz zu verdanken ist. Das gilt weltweit für alle Unternehmen der Branche, und Europa bildet da keine Ausnahme. Neben dem deutschen Hersteller gehören ASM International, ASML, Soitec und viele andere zu den größten Wochengewinnern.

Vusiongroup +22,54 %: Der französische Anbieter von elektronischen Etiketten überraschte den Markt positiv mit soliden Geschäftszahlen und nach oben korrigierten Zielen. Das Unternehmen wächst nach wie vor stark, was sich nun auch allmählich in der Margenentwicklung niederschlägt.

Puma +13,68 %: Seitdem Gerüchte im Umlauf sind, wonach die Familie Pinault ihre Anteile verkaufen will, zeigt die Aktie starke Kursausschläge. Der deutschen Presse zufolge stehen Authentic Brands und CVC bereit für eine mögliche Übernahme der von der Pinault-Holding Artémis gehaltenen Beteiligung von 29%.

Kering +11,04 %: Der Luxuskonzern profitiert weiterhin von den hohen Erwartungen, die mit der Ernennung von Luca de Meo zum neuen CEO verbunden werden. Er gilt als Retter, der das Unternehmen umstrukturieren und dessen angeschlagenes Flaggschiff Gucci wieder auf Kurs bringen kann. Seit Juli zeigt Kering gegenüber seinen renommierten Mitbewerbern, wie LVMH und Hermès, eine klare Outperformance.

Novo Nordisk +11,57 %: Auf einer Investorenkonferenz in Wien fanden die Verlautbarungen des neuen Unternehmenschefs sowie das Restrukturierungsprogramm positive Marktresonanz. Erstmals seit Wochen scheint die Nachrichtenlage des dänischen Pharmakonzerns wieder ins Positive zu drehen

Flops der Woche

Orsted -47,38 %: Nachdem der Windparkbetreiber eine enorme Kapitalerhöhung in Aussicht gestellt hatte, um die Bilanz zu entlasten und das Geschäft wieder anzukurbeln, kam es zu einer automatischen Kurskorrektur. Mit der Transaktion will Orsted zusätzliches Kapital in Höhe von rund 9,4 Mrd. USD akquirieren.

SIG Group -31,41 %: Kalte Dusche für den Schweizer Verpackungshersteller: Nach einer am Mittwochabend veröffentlichten Gewinnwarnung strichen mehrere Analysten ihre Kursziele zusammen.

FactSet -20,09 %: Der Finanzdatenanbieter veröffentlichte unerwartet schwache Quartalszahlen. Zudem liegt der von FactSet für das Geschäftsjahr prognostizierte Gewinn unter den Analystenschätzungen. Das Management führt die verhaltene Entwicklung auf das Konjunkturumfeld zurück, in dem sich die Kunden bei nicht unbedingt notwendigen Ausgaben für Daten und Analysen zurückhalten.

Exail -16,84 %: Angesagte, hoch im Kurs stehende Unternehmen können es sich nicht leisten zu enttäuschen. Die von Exail diese Woche veröffentlichten Halbjahreszahlen fielen solide aus. Allerdings zeigten sich gewisse Schwachpunkte bei der Margenentwicklung. Auch die prall gefüllten Auftragsbücher konnten darüber nicht hinwegtäuschen.

Pets at Home -14,16 %: Der Einzelhändler für Heimtierprodukte musste einen Kurssturz hinnehmen, nachdem die Unternehmenschefin mit sofortiger Wirkung aus dem Konzern ausgeschieden und der Geschäftsjahresausblick nach unten korrigiert worden war. Die sinkenden Ausgaben der Privathaushalte wirken sich nun auch auf unsere tierischen Freunde und damit auf die Branche aus.

Rocket Lab -10,4 %: Das Raumfahrtunternehmen hat eine Kapitalerhöhung von 750 Mio. USD angekündigt. Kurz zuvor hatte die Aktie mit über 55 USD einen neuen Tageshöchststand erreicht.

Darden Restaurants -13,11 %: Die Restaurantkette enttäuschte mit unter den Erwartungen liegenden Quartalszahlen. Auch von der Anhebung des Geschäftsjahresausblicks ließen sich die Anleger nicht überzeugen

Rohstoffe

Energie: Trotz eines Rückgangs an drei aufeinanderfolgenden Handelstagen blieben die Rohölpreise im Vergleich zur Vorwoche recht stabil. Die geopolitischen Spannungen und die Sorgen um ein mögliches Überangebot neutralisieren sich weiterhin gegenseitig – eine plausible Erklärung dafür, dass die Preise seitwärts tendieren. Auf dem russischen Energiesektor lastet nach wie vor hoher Druck. Die EU erwägt ein neues Sanktionspaket im Energiebereich, um die finanziellen Ressourcen Moskaus zu schmälern und Russland zu Verhandlungen über einen Waffenstillstand in der Ukraine zu bewegen. Doch genau wie die jüngsten ukrainischen Angriffe auf die russische Energieinfrastruktur tragen auch diese Sanktionen eher dazu bei, die Ölpreise zu stützen. Donald Trump fordert derweil eine Preissenkung, um Druck auf Moskau auszuüben. Rohöl der Sorte Brent notiert bei ca. 66,80 USD, die US-Referenzsorte WTI bei 62,60 USD je Barrel.

Metalle: In London hat sich der Kupferpreis bei 9.940 USD stabilisiert (Kassapreis). Er ist damit wieder unter die Marke von 10.000 USD abgerutscht, belastet durch einen stärkeren US-Dollar sowie die Unsicherheit mit Blick auf die Nachfrage aus China. Bei den Edelmetallen setzt Gold seinen Höhenflug fort. Die Zinssenkung der US-Notenbank hat den Goldpreis indes nicht allzu stark beflügelt, war diese doch bereits weitgehend eingepreist. Gold ist mit 3.707 USD auf ein neues Allzeithoch geklettert.

Agrarrohstoffe: In Chicago hat sich nicht viel getan. Bei den Preisen für Weizen und Mais war eine Konsolidierung zu beobachten. Weizen hat mit einem Plus von 524 Cent beim Dezember-Kontrakt 2025 etwas Boden gutgemacht, während Mais bei 425 Cent stagnierte (ebenfalls für den Dezember-Kontrakt 2025). Die Getreidepreise bewegen sich aufgrund hoher Erntemengen in den USA auf historischen Tiefstständen.

Makroökonomie

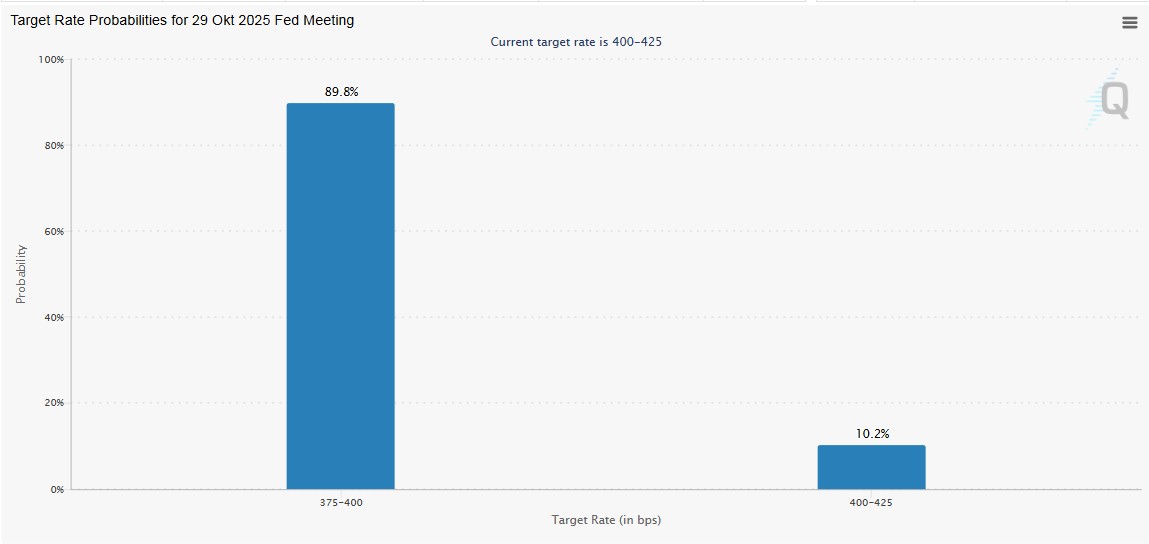

Marktstimmung: Die Börsen sind in Hochstimmung. Die Aktienmärkte feiern die Zinssenkungen der US-Notenbank um 25 Basispunkte auf ihre Weise: mit einem Kursfeuerwerk. Ausnahmsweise geht es in allen Marktsegmenten nach oben, so auch bei den Small und Mid Caps, die bislang abgeschlagen hinter den Large Caps lagen. Diese erfreuliche Entwicklung auf breiter Front lässt auf eine Fortsetzung des Aufwärtstrends in den nächsten Monaten hoffen, zumal dies nicht die letzte Zinssenkung gewesen sein dürfte. Nur an den Anleihemärkten ist die Partystimmung wie üblich nicht ganz so ausgelassen. So halten sich zweijährige Papiere noch über der wichtigen Unterstützungsmarke bei 3,50%, die jedoch fallen könnte, wenn die Inflation sinkt und/oder sich der Negativtrend am Arbeitsmarkt weiter fortsetzt. Eine weiter rückläufige Beschäftigungsentwicklung könnte indes Bremsspuren am Aktienmarkt hinterlassen.

Kryptowährungen: Der Bitcoin (BTC) stabilisierte sich diese Woche bei etwa 116.260 USD. Im Kryptouniversum gab es zwei wichtige Meldungen: Zum einen hat die Prognoseplattform Polymarket nach einem im Jahr 2022 ausgesprochenen Tätigkeitsverbot von der Commodity Futures Trading Commission (CFTC) grünes Licht für die Wiederaufnahme des Geschäfts in den Vereinigten Staaten erhalten. Das Unternehmen bereitet eine groß angelegte Kapitalbeschaffungsaktion vor, in deren Folge sein Wert auf 10 Mrd. USD steigen könnte. Zum anderen kündigte Google eine Partnerschaft mit Coinbase und Ethereum an – mit dem Ziel, mithilfe künstlicher Intelligenz den Zahlungsverkehr in Stablecoins weiterzuentwickeln. Auch die anderen wichtigen Kryptowährungen tendierten seitwärts: Der Ether (ETH) notiert weiterhin bei rund 4.500 USD, der XRP bei etwa 3 USD und Solana (SOL) bei 240 USD.

Ausblick

Nach einer ganzen Reihe von Zinsentscheidungen der Zentralbanken wird in der kommenden Woche wieder etwas mehr Ruhe einkehren. Es stehen jedoch einige wichtige Wirtschaftsdaten zur Veröffentlichung an, so die vorläufigen Einkaufsmanagerindizes für den Monat September in den großen Volkswirtschaften (Dienstag), der Auftragseingang für langlebige Konsumgüter und die letzte BIP-Korrektur für das 2. Quartal (Donnerstag) sowie abschließend der PCE-Preisindex für August aus den Vereinigten Staaten (Freitag). Der Kalender ist jetzt nur noch spärlich mit den Quartalszahlen einiger Großunternehmen wie Micron und H&M gefüllt, bis dann in der Woche vom 13. Oktober die Berichtssaison für das 3. Quartal eingeläutet wird.

S&P 500 Heatmap

S&P 500 Entwicklung in 2025

US-Anleihenrendite

2-jährige US-Anleihenrendite

10-jährige US-Anleihenrendite

Marktüberblick

USD

GOLD

SILBER

WTI

BRENT

BITCOIN

Korrelation zwischen Goldpreis und US-Dollar